TIMOCOM Barómetro de transporte: Los altos precios de la energía provocan una disminución de las capacidades de camiones

Fuerte demanda en el mercado spot, aumento de precios y cuellos de botella selectivos en el transporte por carretera.

La participación de las cargas en el transporte por carretera europeo: ofertas de cargas en comparación con la capacidad de camiones disponible interanual

El mercado de transporte arrancó 2026 con más dinamismo de lo esperado, pero en condiciones estructurales claramente más duras: una demanda robusta se encontró con una oferta de capacidades de transporte aún visiblemente reducida debido a numerosas insolvencias y a una progresiva disminución de capacidad. Esto podría ampliarse aún más por la situación geopolítica.

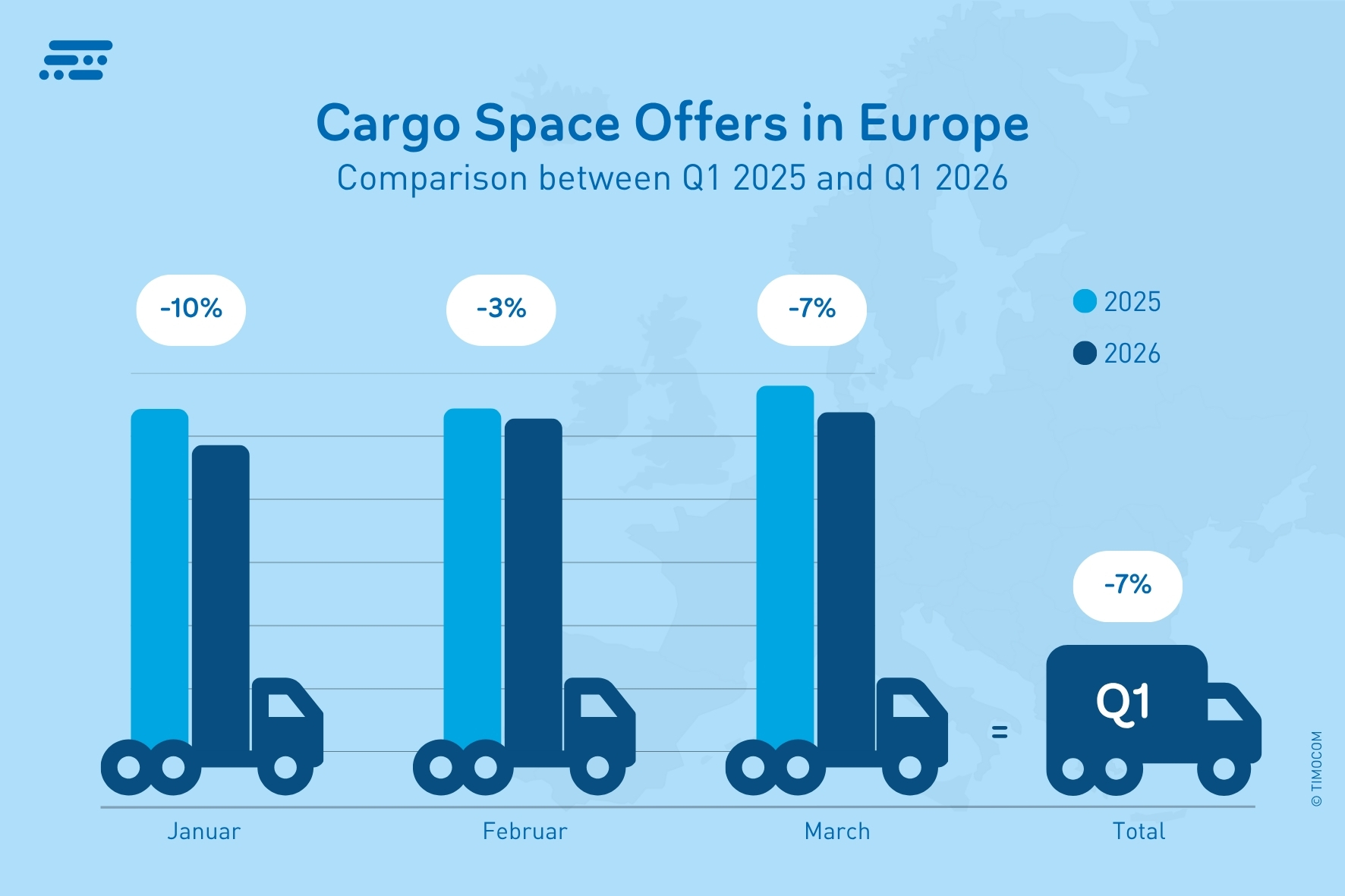

Reducciones cada vez mayores del parque de camiones

Aunque los impulsos económicos siguieron siendo débiles, en el primer trimestre de 2026 se publicaron en toda Europa un 41 % más de ofertas de cargas que el año anterior en la bolsa de cargas de TIMOCOM. Al mismo tiempo, las capacidades de transporte anunciadas como disponibles siguieron disminuyendo, por lo que a los compradores de servicios cada vez les resulta más difícil y más laborioso encontrar camiones adecuados, sobre todo en rutas muy transitadas. Las capacidades de camiones registradas en TIMOCOM disminuyeron un 7 % en el primer trimestre respecto al Q1 2025. «Las tensiones geopolíticas y el aumento de los precios de la energía intensifican la presión sobre las empresas de transporte para que utilicen sus capacidades de la manera más eficiente y rentable posible. Como eso no siempre se consigue, la consecuencia es que parte de la flota queda fuera de servicio», explica Gunnar Gburek, portavoz de la empresa y Head of Business Affairs en TIMOCOM. Esta evaluación la confirma la Asociación Federal de Transporte de Mercancías por Carretera, Logística y Eliminación (BGL), que habla de una potencial reducción del parque móvil del 10 al 20 % en Alemania.

Cambios en las capacidades de camiones registradas respecto al año anterior.

Los impulsos económicos siguen siendo puntuales

El primer trimestre muestra una imagen dividida: débiles impulsos comerciales y entradas de orden de carga en la industria manufacturera, así como un consumo decreciente, amortiguaron la demanda inicialmente. Sin embargo, a lo largo del trimestre se hicieron visibles los primeros impulsos económicos. Así, la demanda industrial en Alemania aumentó en febrero un 3,5 % respecto al mismo mes del año anterior, según la Oficina Federal de Estadística. Los motores fueron especialmente la industria del automóvil y un aumento en bienes de consumo del 4,5 %. El correspondiente alto porcentaje de carga en el TIMOCOM Transportbarometer de febrero confirma el efecto directo en el mercado de transporte. En marzo, la actividad de Semana Santa sostuvo el mercado a pesar del agravamiento de la situación geopolítica.

La demanda de servicios de transporte aumentó considerablemente

La proporción de carga en marzo a nivel europeo fue del 79 % y, por tanto, 11 puntos porcentuales por encima del año anterior, mientras que enero (79 %) aumentó 4 puntos porcentuales y febrero (75 %) 9 puntos porcentuales. La demanda de camiones se desarrolló así con más fuerza de lo que permitía prever la situación económica – un indicio de disposición a corto plazo y de aseguramiento de capacidades de transporte en tiempos de incertidumbre.

Dentro de Alemania la evolución fue similar: en el 1er trimestre de 2026 se contabilizaron en total un 37 % más de ofertas de cargas que en el mismo trimestre del año anterior. La proporción de carga se situó en un 68 % en febrero, tradicionalmente más equilibrado, 7 puntos porcentuales por encima del valor interanual, y subió en marzo 9 puntos porcentuales respecto a marzo de 2025 hasta el 77 %.

Participación de la carga en Alemania:

ene. 2026 78 % (+2 p. p. respecto a ene. 2025)

feb. de 2026 68 % (+7 p. p. respecto a feb. de 2025)

mar 2026 77 % (+9 pp respecto a mar 2025)

La demanda de transporte y las capacidades dentro de Austria todavía están equilibradas

La cantidad de ofertas de cargas publicadas dentro de Austria también aumentó respecto a 2025. En el primer trimestre hubo un 40 % más ofertas que el año anterior. La relación carga-camiones se aproximó, según el Barómetro de transporte de TIMOCOM, a valores casi equilibrados, con una participación de la carga del 47 % en marzo. El incremento de 13 puntos porcentuales respecto al valor del año anterior subraya la dinámica del mercado claramente aumentada desde el inicio de la guerra en Irán. Se espera que esta evolución continúe en abril de 2026.

Participación de carga en Austria:

ene 2026 43 % (+4 pp respecto a ene 2025)

feb. 2026 43 % (+9 pp respecto a feb. de 2025)

mar. 2026 47 % (+13 pp frente a mar. 2025)

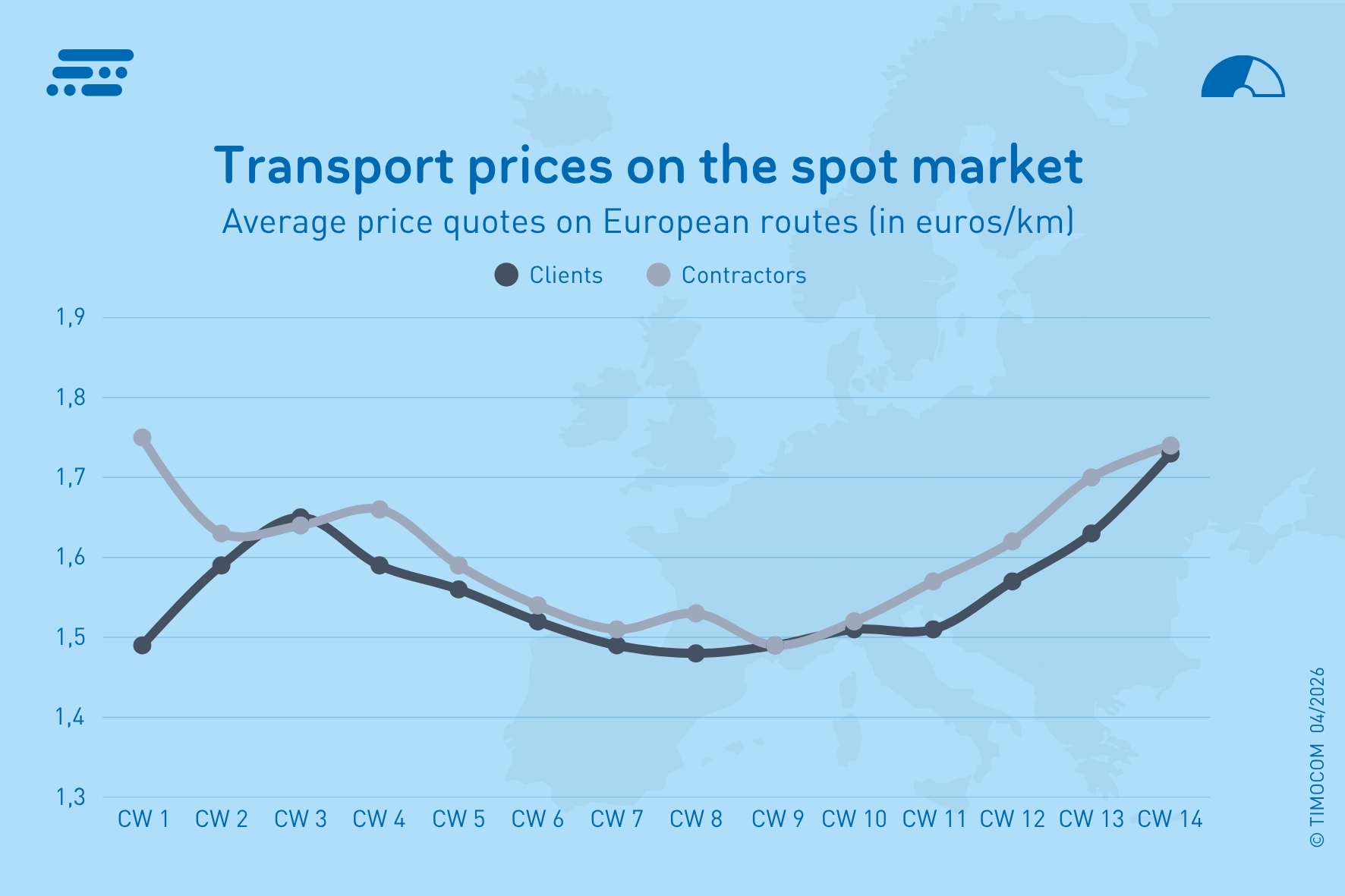

«La situación desafiante en la que se encuentra la economía queda patente por la adjudicación de las órdenes de carga a través del mercado spot. Aquí los compradores de servicios encuentran camiones a corto plazo, mientras que los subcontratistas fijos reducen sus capacidades o no desean asumir compromisos a largo plazo con condiciones inciertas. Desarrollos comparables pueden observarse en numerosos países clave de Europa, sobre todo en corredores con una fuerte demanda», dice Gunnar Gburek.

Precios medios semanales en el mercado spot en el primer trimestre de 2026.

Los precios de transporte reaccionan con retraso

A comienzos de año los precios del mercado spot europeos cayeron de nuevo de forma significativa respecto al cambio de año. Con el aumento de la tensión del conflicto en Oriente Medio se hizo visible un nuevo ascenso en las propuestas de precios, que en marzo fue aumentando semana tras semana. Los proveedores de servicios exigieron en rutas europeas de media precios por kilómetro un 9,5 % superiores a los del trimestre del año anterior, mientras que los compradores de servicios ofrecieron de media un 8,9 % más. Los precios medios semanales oscilaron así entre 1,49 €/km y 1,75 €/km.

Dentro de Alemania los precios medios fueron más altos, pero registraron un aumento porcentual similar en el primer trimestre: las exigencias de los transportistas aumentaron de media un 9,7 % respecto al mismo trimestre del año anterior y alcanzaron valores por encima de 2 euros por km. Los precios de transporte ofertados por los compradores de servicios subieron de media un 9,1 % respecto al mismo trimestre del año anterior. Los precios de oferta se situaron así de media en 1,59 €/km a 1,98 €/km.

Perspectiva ante una evolución geopolítica incierta

El segundo trimestre de este año dependerá en gran medida de la evolución del conflicto en Oriente Medio y del bloqueo del estrecho de Ormuz.

En una previsión optimista de TIMOCOM, que parte de una relajación de la situación en las próximas semanas, el porcentaje de carga en abril sólo variará levemente y se situará en aprox. 80 %. En mayo aumentará ligeramente debido a las cortas semanas con festivos (82 %) y superará así mínimamente el nivel del año anterior. En junio se espera que el porcentaje de carga no baje del 80 %.

„Si el conflicto con Irán se prolonga y continúa intensificándose, tendrá repercusiones más graves que no solo afectarán al sector, sino que podrían perjudicar de forma duradera a la economía en su conjunto. Porque las capacidades de transporte desaparecerán de forma sostenida en Europa Central. No pueden ser absorbidas por completo por transportistas o empresas de transporte de otros países europeos“, dijo Gunnar Gburek de TIMOCOM. No es el crecimiento, sino la incertidumbre, la explosión de costes y la persistente disminución de la capacidad lo que impulsa al sector logístico. Un resultado podría ser un mercado de transporte aún más fragmentado con cuellos de botella locales y una montaña rusa en los precios de oferta y las propuestas de precios.