Barómetro de Transporte TIMOCOM: Mercados interiores fuertes y crecientes tráficos Este-Oeste garantizan estabilidad

A pesar de la disminución estacional y del descenso de los transportes hacia Escandinavia, el sureste de Europa y Gran Bretaña, la demanda de transporte se mantiene por encima del nivel del año anterior.

Visión general anual de la cuota de cargas en Europa en comparación con años anteriores y una previsión para el primer trimestre de 2026.

El transporte de mercancías por carretera europeo desafía la desaceleración económica y se mostró en gran medida resistente al final de 2025. A pesar de la estancación económica y las caídas estacionales, el mercado siguió impulsado por la carga: el barómetro de transporte de TIMOCOM indica para el cuarto trimestre de 2025 una proporción media de carga del 75 %, dos puntos porcentuales más que en el cuarto trimestre de 2024. Mientras que el tráfico de mercancías con Escandinavia, el sureste de Europa y Gran Bretaña disminuyó considerablemente, los fuertes mercados internos y el crecimiento de los tráficos Este-Oeste aportaron estabilidad.

Aumento en las ofertas de cargas, pero desaceleración estacional hacia el final del año

En todo el año 2025, las entradas absolutas de cargas en toda Europa aumentaron un 21 % en comparación con el año anterior. Septiembre fue el mes más fuerte de 2025, con más de 30 millones de propuestas de precios. Tras el pico anual en el tercer trimestre, en el cuarto trimestre hubo una caída del 21 %, un efecto estacional típico. Sin embargo, en comparación con el cuarto trimestre del año anterior, las propuestas de precios fueron un 10 % más altas en términos netos. «Esto muestra claramente: el mercado sigue saturado de cargas. La demanda de transportes supera con creces la oferta de vehículos disponibles», explica Gunnar Gburek, portavoz de la empresa y responsable de asuntos comerciales en TIMOCOM.

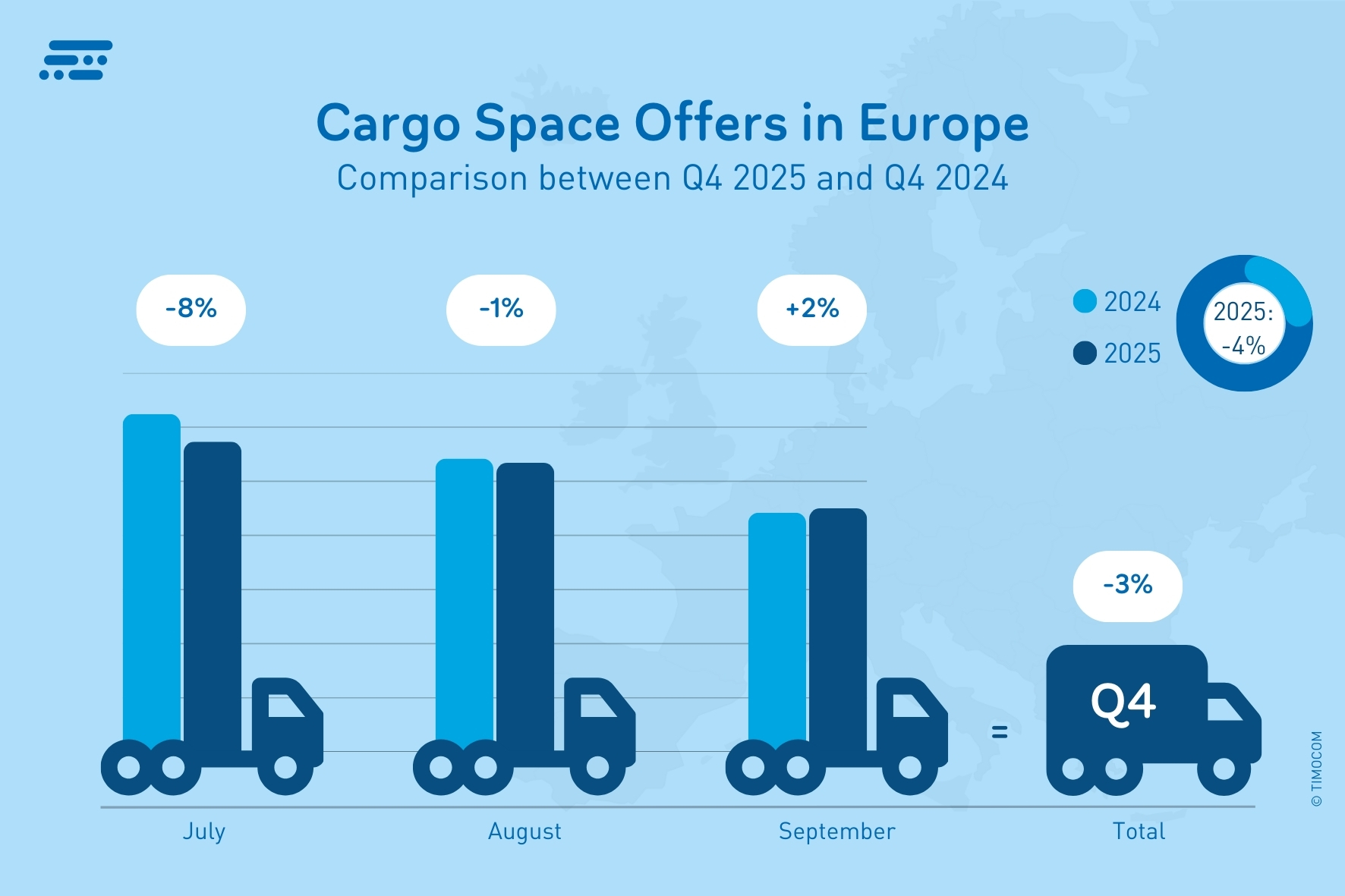

Las ofertas de espacio de carga se mantuvieron en un nivel contenido y disminuyeron ligeramente un 3 % en el cuarto trimestre. También aquí se observa que en este momento apenas se invierte en capacidades adicionales. En cambio, aparentemente se siguieron reduciendo las flotas existentes. Esto también lo confirman las cifras reducidas de matriculaciones de camiones pesados en Europa según la Asociación de Fabricantes Europeos de Automóviles ACEA (Q1 - Q3 2025 -9,8 %).

Las ofertas de espacio para cargas en Europa continuaron disminuyendo en el cuarto trimestre de 2025.

Muchos mercados interiores aumentaron de manera notable al final del año en comparación con el año anterior: Francia registró en el cuarto trimestre de 2025 un incremento del 34 % en las ofertas de carga y Austria un 22 % a pesar de un crecimiento económico general moderado. Polonia mostró el mayor aumento en el tráfico interior con más del 250 % de entradas de carga adicionales, pero también puede presentar un crecimiento económico previsto claramente superior al 3 %.

En Alemania, las ofertas nacionales de carga aumentaron un 6 % en el cuarto trimestre de 2025 en comparación con el año anterior. Si solo se consideran las relaciones con ofertas de carga desde Alemania hacia el extranjero europeo, estas disminuyeron alrededor de un 4 % en el cuarto trimestre. «Especialmente los transportes estacionales de bienes de consumo y alimentos tuvieron una gran participación hacia el final del año y contribuyeron significativamente a la estabilidad del sector del transporte. Al mismo tiempo, la disminución de las exportaciones alemanas también se refleja en la bolsa de cargas», explica Gunnar Gburek de TIMOCOM.

Desarrollo opuesto en las rutas comerciales europeas

La oferta de transporte en el tráfico norte y sureste mostró una clara disminución en el cuarto trimestre. En la ruta Suecia – Alemania, el volumen de carga cayó un 78 %. En la región de los Balcanes, en el cuarto trimestre disminuyeron las relaciones Alemania – Rumanía (-43 %), Alemania – Hungría (-16 %) y Polonia – Croacia (-34 %). Las causas incluyen, entre otras, la reducción de pedidos exteriores en el montaje de vehículos, un sector de la construcción más débil en el sureste de Europa y el traslado de pasos de producción y fabricación. También el comercio con Reino Unido se mantuvo a la baja en el cuarto trimestre: en las rutas Alemania – Reino Unido (-40 %), Italia – Reino Unido (-55 %) y Francia – Reino Unido (-40 %), los obstáculos aduaneros, las pérdidas por tipo de cambio y el consumo decreciente frenan la demanda de transporte.

Las cantidades de carga crecieron especialmente en las rutas Polonia – Alemania (+33 %), Polonia – Francia (+51 %), Francia – Alemania (+57 %) y España – Alemania (+72 %). «El extraordinario desarrollo económico en Polonia se debe en gran medida a los efectos del nearshoring, las cadenas de producción trasladadas y una alta demanda de exportación desde la UE», informa Gunnar Gburek. «Además de los efectos positivos en la industria de producción en Francia y España, probablemente también hayan contribuido al aumento las exportaciones estacionales de verduras y cítricos desde la península ibérica.»

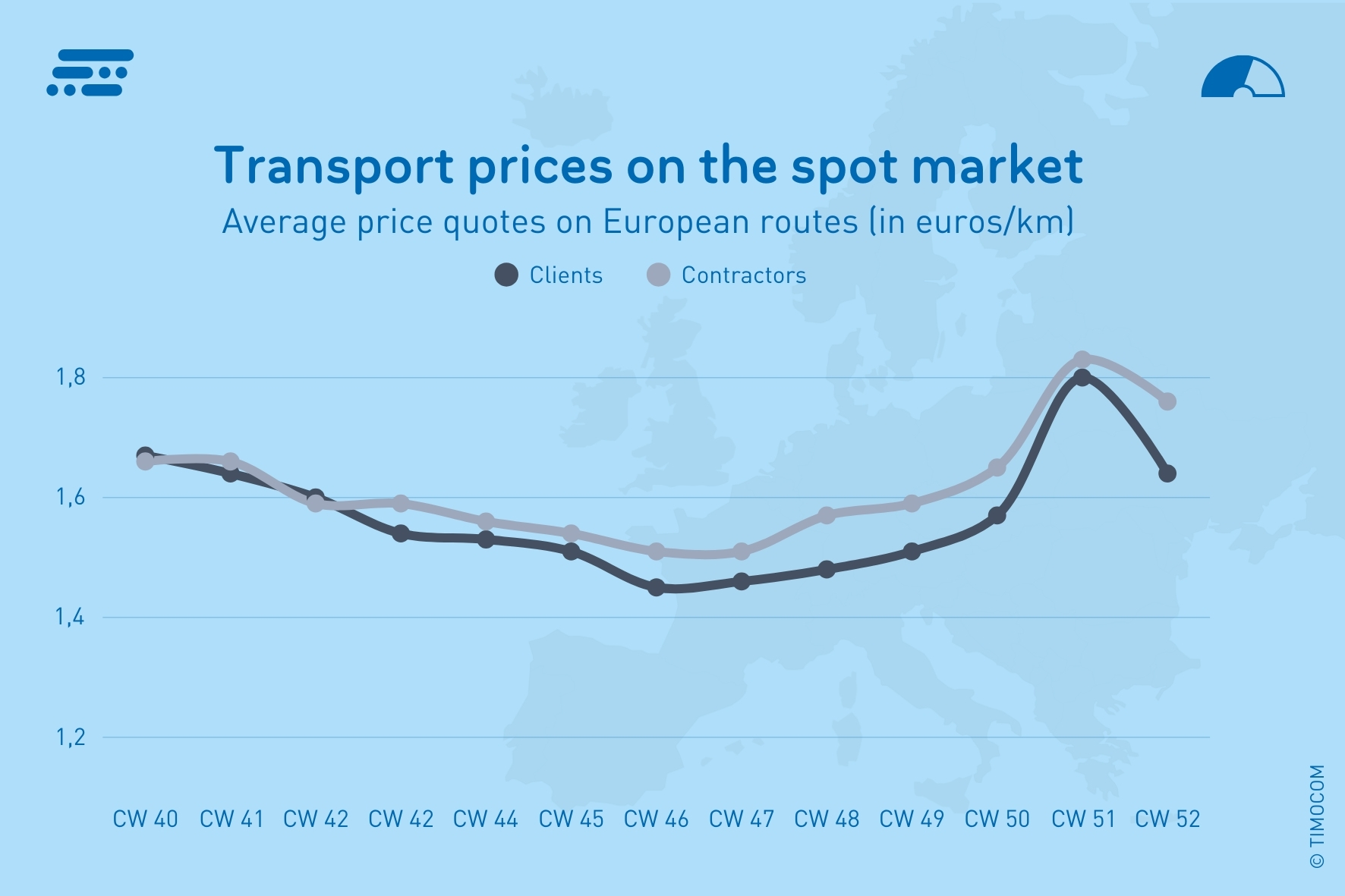

Cotizaciones medias semanales de propuestas de precios en rutas europeas en el cuarto trimestre de 2025.

Precios del transporte en subida y bajada

Los precios ofrecidos para los transportes aumentaron ligeramente en el cuarto trimestre de 2025 tanto en rutas internacionales como en el tráfico nacional alemán:

Rutas en toda Europa: los precios ofertados por los clientes aumentaron de media un 2,7 % respecto al año anterior y oscilaron entre 1,45 €/km y 1,80 €/km. Las propuestas de precios de los transportistas variaron entre 1,51 €/km y 1,83 €/km (+3,7 % respecto a . 4T 2024).

Dentro de Alemania, los compradores de servicios ofrecieron entre 1,58 €/km y 1,93 €/km (+3,1 %), mientras que las demandas de los proveedores de servicios oscilaron en promedio entre 1,67 €/km y 2,22 €/km en semanas de alta demanda (+4,8 %).

Los precios de oferta y las propuestas de precios más altos se registraron en las dos últimas semanas del año.

Perspectivas: bajón estacional en febrero – recuperación probable a partir de marzo

Para el primer trimestre de 2026, TIMOCOM espera un mercado de transporte en Europa en general estable, pero marcado por fluctuaciones estacionales. En comparación con diciembre, en enero se produce inicialmente una ligera disminución hasta aproximadamente el 71 % de participación de cargas, en febrero, en el típico mínimo estacional, baja de nuevo de forma significativa hasta alrededor del 65 %, antes de que el repunte primaveral asegure una participación media de cargas del 72 % en marzo.

«Esta previsión se basa en los efectos estacionales típicos, precios de la energía que se esperan estables y la esperanza de una ligera mejora en la demanda industrial y el consumo privado», explica Gunnar Gburek. «No se esperan grandes aumentos de costes en el primer trimestre de 2026, por lo que las tarifas de flete deberían mantenerse estables inicialmente. Sin embargo, esto podría cambiar a lo largo del año si la demanda de espacio de carga vuelve a aumentar.»

Otras previsiones y qué temas ganarán importancia en 2026, los encontrarás en las 10 tesis para el transporte por carretera europeo de mercancías de Gunnar Gburek.